Kroll: Uticaj visoke inflacije i volatilnosti tržišta na pretpostavke u vezi cene kapitala – Oktobar 2022

Rezime

Kroll redovno prati promene stanja globalnog ekonomskog i finansijskog tržišta koje mogu da utiču na promene u našoj premiji za rizik sopstvenog kapitala (ERP) i prateće preporuke za bezrizične stope. Bezrizična stopa i ERP su ključni inputi koji se koriste za izračunavanje cene sopstvenog kapitala u kontekstu modela procenjivanja kapitalne aktive (CAPM) i drugih modela koji se koriste za razvoj diskontne stope. Takođe ažuriramo podatke o riziku zemlje na kvartalnoj osnovi za 175+ zemalja koristeći različite modele.

U decembru 2021. godine, uprkos izvesnoj neizvesnosti u vezi sa uticajem omikronske varijante COVID-19, činilo se da je svetska ekonomija na snažnom putu ka oporavku, iako sa izvesnim nejednakostima u regionima. Glavne centralne banke razmatrale su određeni nivo normalizacije monetarne politike, kako usporavanjem (ili potpunom obustavom) mera kvantitativnog ublažavanja (QE), tako i politikom podizanja kamatnih stopa, posebno pošto se pokazalo da su inflatorni pritisci više nego prolazni u mnogim zemljama. 3. januara 2022. S&P 500 indeks je postigao novi visoki rekord, dok je dva dana kasnije STOXX Europe 600 indeks dostigao sopstveni rekord. U to vreme, Kroll je počeo da procenjuje kada i pod kojim okolnostima bi moglo biti prikladno smanjiti naše preporučene ERP-ove za SAD i Evrozonu.

Počevši od sredine januara, pošto je inflacija nastavila da iznenađuje sa porastom većim od očekivanog, dostižući nivoe koji u nekim zemljama nisu viđeni u prethodnih 30 do 40 godina, globalna tržišta kapitala su postala nestabilnija. Investitori su pokušali da utvrde veličinu i brzinu kojom će centralne banke podizati kamatne stope, što bi dovelo do potencijalnog smanjenja vrednosti kompanija u različitim delatnostima usled povećanja diskontne stope.

Faktori kao što su povećana potražnja potrošača za robom i uslugama (podstaknuta nagomilanom potražnjom i neviđenim nivoima monetarnih i vladinih fiskalnih stimulansa za borbu protiv pandemije), nedostatak radne snage i uska grla u globalnom lancu snabdevanja koja proističu iz COVID-19, su doprineli da inflatorni pritisci rastu. Pored toga, rastuće tenzije između Rusije i Ukrajine kulminirale su ruskom invazijom na Ukrajinu 24. februara 2022. Rat Rusije i Ukrajine je sada premašio trajanje od 7 meseci i izvršio dalji pritisak, na već nategnute, globalne lance snabdevanja, doprinoseći značajnom povećanju cena hrane i određenih roba širom sveta.

Ekonomisti su nastavili da projektuju smanjenje globalnog realnog ekonomskog rasta za 2022. i 2023. godinu, pri čemu je Evropa posebno pogođena zbog svoje veće izloženosti Rusiji i Ukrajini, a takođe zato što je već patila od energetske krize i pre ovih događaja. Veliko pitanje za investitore je da li će centralne banke uspeti da kontrolišu inflaciju usporavanjem privredne aktivnosti, a da pritom ne naprave veliku recesiju.

Ovaj povećani nivo neizvesnosti doveo je do promene cena vlasničkih hartija od vrednosti na berzama širom sveta. Krajem septembra 2022. S&P 500 indeks je pao za 25% od početka godine, dok je NASDAQ Composite indeks izgubio 32% (u smislu cena); oba indeksa se smatraju na teritoriji „bear market“ opadajućeg tržišta. VIX (indeks volatilnosti na S&P 500 indeksu) je sada viši nego u decembru 2020. godine, kada je Kroll poslednji put promenio svoj preporučeni američki ERP. U slučaju Evrope, VSTOXX (indeks volatilnosti na indeksu EURO STOXX 50) je i dalje povišen, ali je niži u odnosu na nivoe zabeležene još u martu 2022, neposredno nakon ruske invazije na Ukrajinu. Indeks STOXX Europe 600 je pao za 20% (u smislu cene) od početka godine do septembra 2022.

Kako glavne centralne banke nastavljaju da signaliziraju povećanje kamatnih stopa (Banka Japana je izuzetak), primećena je značajna volatilnost prinosa na državne hartije od vrednosti. Ovo je pogoršano stalnim nedostatkom poverenja u novu vladu Ujedinjenog Kraljevstva nakon najave značajnih smanjenja poreza od 23. septembra 2022. koje će se finansirati izdavanjem novog državnog duga. U bliskoj budućnosti, moguće je da će doći do još većih nivoa volatilnosti u spot prinosima pre nego što se stabilizuju. Bez obzira na dolenavedene reference na spot prinose od datog datuma procene, ako prinosi na državne obveznice nastave da značajno variraju, procenitelji će možda želeti da razmotre korišćenje pokretnog proseka spot prinosa kako bi ublažili uticaj ove volatilnosti (npr. sedmični prosek, mesečni prosek).

U širem smislu, ova povećana neizvesnost će imati negativan uticaj na procenu investicija na globalnom nivou. Neizvesnost izazvana ovim događajima zahteva ponovnu procenu pretpostavki cene kapitala. Iako su sledeće preporuke na snazi od 18. oktobra 2022, mnogi uslovi i faktori rizika koji podržavaju nove smernice već su bili prisutni krajem septembra 2022.

Preporuke za cenu kapitala

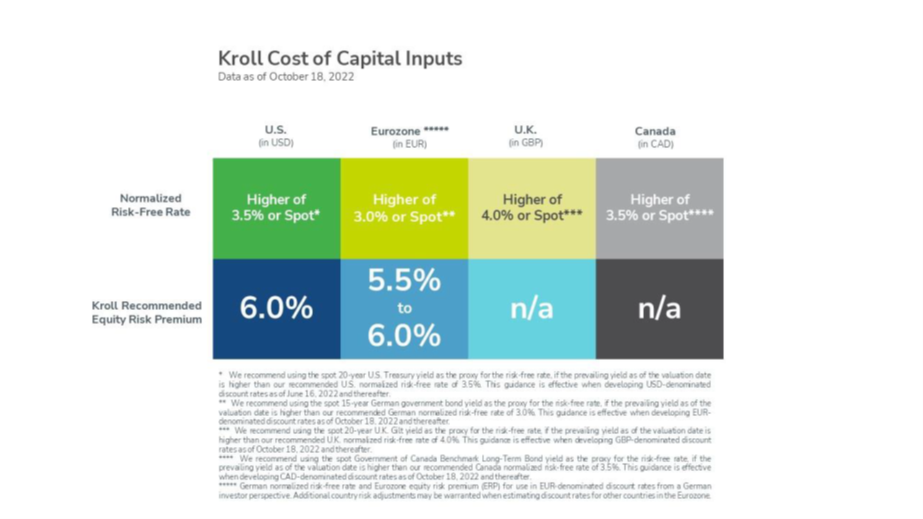

- Sjedinjene Američke Države: Kroll preporučeni američki ERP se povećava sa 5,5% na 6,0% kada se razvijaju diskontne stope denominirane u USD od 18. oktobra 2022. do daljnjeg. Ovo se poklapa sa višom od normalizovane bezrizične stope od 3,5% ili spot 20-godišnjeg prinosa američkog trezora na datum procene. Svesni smo nedostatka problema likvidnosti na američkom tržištu trezora za rok dospeća od 20 godina, što izaziva izvesnu distorziju u 20-godišnjem prinosu u odnosu na onaj posmatrani rok dospeća od 10 i 30 godina. Nastavićemo da pažljivo pratimo situaciju i objavićemo nove smernice ako i kada bude potrebno.

- Kanada: Kroll normalizovana bezrizična stopa ostaje na 3,5%. Međutim, preporučujemo da koristite spot prinos na dugoročne obveznice Vlade Kanade kao zamenu za bezrizičnu stopu ako je preovlađujući prinos na datum procene veći od naše normalizovane kanadske bezrizične stope od 3,5%. Ovo uputstvo je na snazi kada se razvijaju diskontne stope denominirane u CAD od 18. oktobra 2022. i nakon toga, dok se ne izdaju dalje smernice.

- Evrozona (iz perspektive nemačkog investitora): Trenutni Kroll preporučeni ERP u evrozoni ostaje u rasponu od 5,5% do 6,0%. Na osnovu trenutnih uslova na ekonomskom i finansijskom tržištu, i dalje verujemo da je ERP od 6,0% prikladniji kada se razvijaju diskontne stope denominirane u evrima od 14. marta 2022. i nakon toga, sve dok se ne izdaju dalje smernice. Međutim, do daljnjeg povećavamo Kroll normalizovanu bezrizičnu stopu za Nemačku sa 2,0% na 3,0%, od 18. oktobra 2022. kada se razvijaju diskontne stope denominirane u evrima. Pored toga, preporučujemo korišćenje spot 15-godišnje nemačke državne obveznice kao zamene za bezrizičnu stopu ako je preovlađujući prinos na datum procene viši od naše normalizovane nemačke bezrizične stope od 3,0%. Inkrementalna prilagođavanja rizika zemlje za druge zemlje evrozone sa rejtingom državnog duga ispod AAA mogu biti odgovarajuća. Imajte na umu da ove informacije ne zamenjuju nemačke IDW (Institut der Wirtschaftsprüfer) smernice za projekte koje će pregledati nemački revizori ili regulatori.

- Ujedinjeno Kraljevstvo: Kroll normalizovana stopa bez rizika za UK je povećana sa 3,5% na 4,0% od 18. oktobra 2022. kada se razvijaju diskontne stope denominirane u GBP, do daljnjeg. I dalje preporučujemo korišćenje spot 20-godišnje državne obveznice Velike Britanije kao zamene za bezrizičnu stopu ako je preovlađujući prinos na datum procene viši od naše normalizovane bezrizične stope u Velikoj Britaniji od 4,0%.

Za odabrane osnovne podatke koji podržavaju najnovije smernice za ove zemlje, kliknite ovde.

Za sva pitanja kontaktirajte costofcapital.support@kroll.com

Izvor fotografije: https://www.kroll.com/-/media/cost-of-capital/impact-high-inflation-market-volatility-coc-assumptions-2022.pdf

*Napomena: NUPS ne snosi nikakvu odgovornost povezanu sa verodostojnošću prevoda. U slučaju neslaganja između jezičkih verzija, merodavna je originalna verzija na engleskom jeziku.

Originalni tekst objave na engleskom jeziku i fotografiju možete pronaći na sledećem linku: